Bright Pensioen heeft de afgelopen 24 uur hard gewerkt aan het aanpassen van de informatie op hun website en de berekeningen in hun pensioenindicatie. Meteen na introductie van Bright op 12 februari jongstleden was duidelijk dat Bright in hun berekening van de pensioenindicatie rekende met netto rendement. Dat betekent dat men geen rekening houdt met de kosten. Daarmee gaf Bright een verkeerd en te hoog beeld van de uitkomsten.

Bright werd hier al snel op gewezen door de branche in een discussie op het

AMweb en ook in het rapport van MoneyWise heb ik uitgelegd waarom deze manier van berekenen verkeerd is.Het brutorendement minus kosten is het netto rendement. Bij een netto rendement zijn de kosten wel al van de opbrengst afgetrokken. Het netto rendement bepaalt dus hoeveel geld je uiteindelijk krijgt.

Als er geen kosten zijn, dan zijn het bruto en netto rendement gelijk. Zijn er wel kosten, dan is het netto rendement altijd lager dan het bruto rendement. Voor zover ik weet laat elke bank en verzekeraar in Nederland het bruto rendement zien.De AFM is er ook duidelijk over:

‘

De consument die overweegt een complex product te kopen zal zich aan de hand van een concrete op zijn wensen afgestemde offerte voor het laatst kunnen informeren over onder andere rendement, risico’s en kosten. Ook voor deze ‘laatste’ informatie geldt uiteraard de basisnorm dat de verschafte informatie inhoudelijk juist, begrijpelijk, niet misleidend moet zijn en geen afbreuk mag doen aan overige verplichte informatieverstrekking aan de consument.’De discussie op AMweb

Wat interessant is in de discussie op het AMweb, is dat blijkt dat Sjaak Zonneveld van Bright in eerste instantie eigenlijk niet goed weet wat het verschil tussen bruto en netto rendement is:

Sjaak Zonneveld:

‘Voor wat betreft bruto/netto rendement. We laten het rendement in de pensioenindicator bewust niet als ‘gegeven’ zien (en daarmee de suggestie geven dat men dat kan verwachten) maar als iets wijzigbaars. Daarmee moedigen we de gebruiker ook aan om te zien wat er gebeurt bij een lager rendement. En dan leek ons juist NETTO tonen beter dan bruto, aangezien je anders een te hoog resultaat toont. Maar goede suggestie om iets over dat dat bruto/netto duidelijk te maken’‘Maar, naar ik vanuit jullie reacties begrepen heb is er blijkbaar een soort van onderlinge afspraak dat iedereen een bruto rendement toont. Dit hebben we nooit ergens gelezen en zijn hier helaas niet op gewezen, maar geen enkel probleem.’‘Interessant om te horen, omdat wij dachten dat rekenen met een netto rendement juist een reëler beeld zou geven voor de deelnemer. Er zijn nergens kleine lettertjes en de kosten zijn – dachten we – vrij duidelijk uitgespeld op de website. //brightpensioen.nl/kosten/

Maar ‘wij’ wisten niet dat ‘we’ dat niet meer zouden doen. Maar ‘wij’ doen het dan ook voor het eerst en leren graag wat ‘we’ beter kunnen doen.’Ik vind het belangrijk om nogmaals om te benadrukken dat ik het initiatief van Bright en ook van de andere aanbieders goed vind. Goede producten met lagere kosten en meer transparantie juich ik toe. Mijn rapport en ook deze reactie is niet bedoeld om nieuwe initiatieven onderuit te halen.

Maar ik ben ook van mening dat het eigenlijk niet zou moeten kunnen dat de directeur van een financiële instelling waar consumenten hun pensioengeld aan toevertrouwen niet weet wat het verschil tussen netto en bruto rendement is.

Zelfs op de consumentenpagina’s van de AFM staat in heel begrijpelijk taal uitgelegd wat het verschil is tussen bruto en netto rendement:

//m.afm.nl/nl/consumenten/producten/belegging/rendement/bruto-netto.aspx//m.afm.nl/nl/consumenten/producten/belegging/rendement/beleggingsverzekering.aspxBright heeft de berekening aangepast

Bright heeft na het rapport van MoneyWise haar berekening aangepast. Dit heeft Bright in gang gezet na de discussie op AMweb. Tot op het moment van publiceren van het rapport werkte de berekening op de website echter nog op basis van het genoemde netto rendement. Het was verstandig geweest van Bright als men de pensioenindicatie tijdelijke 'offline' had gehaald toen men wist dat deze niet juist was.

Inmiddels is het aangepast en het netto rendement is bruto geworden en er kan niet meer gerekend worden met te hoge rendementen. Dat is een goede zaak.Verder geeft men

uitleg hoe de berekening tot stand komt. Dit is een ingewikkeld verhaal, maar het draagt bij aan de transparantie.

De nieuwe pensioenindicatie van Bright:

We zien dat Bright bij een inleg van € 250 per maand bij 6% voorbeeldrendement op een indicatie kapitaal van € 111.000 uitkomt: klik hier

In de vergelijking van MoneyWise komt Bright op een indicatie kapitaal van

€ 110.599 uit:

klik hierHet verschil laat zich verklaren door de volgende opmerking van Bright:

Bright rondt de uitkomst van € 110.599 dus naar boven af en maakt er € 111.000 van. Het is tenslotte maar een indicatie, zegt men. Ik ben van mening dat je met eindkapitalen niet moet afronden. En zeker niet met stappen van € 500.

Nu de berekeningsmethode van Bright duidelijk is, zullen wij controleren of deze overeenkomt met de berekening in de

vergelijking van MoneyWise. We hopen dat Loyalis ook de opmerkingen uit het rapport ter harte neemt en spoedig met een indicatie komt die klanten beter beeld geeft.

Meer uitleg

Verder geeft Bright meer uitleg onderaan de indicatie en is nu duidelijk dat naast de inleg er ook nog jaarlijks € 210 aan kosten betaald dient te worden.

Wat ik echter nog steeds mis, is het een duidelijke uitleg over het feit dat de kosten niet aftrekbaar zijn. Er is tekst op de site over te vinden onder de veelgestelde vragen. Maar beter zou het zijn om het duidelijker naar voren te laten komen op de website. Dit is wezenlijk belangrijke informatie en heeft ook invloed op het echte rendement van deze rekeningen. Dit geldt overigens ook voor de andere aanbieders Loyalis en BND, ook zij kunnen meer informatie verstrekken over het feit dat de jaarlijkse kosten niet aftrekbaar zijn onder de jaarruimte.

Netto rendement, historisch rendement en pessimistisch rendement

Nog steeds zien we dat in de berekeningen van Bright geen netto rendement, historisch rendement en pessimistisch rendement gebruikt worden. Ook het ZZP pensioen van Loyalis laat deze rendementen niet zien. Brand New Day neemt deze rendementen wel mee in haar berekeningen. Dit is gangbaar in de branche.

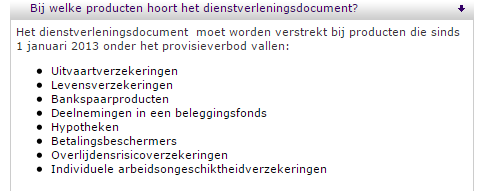

Bright overtreedt niet de wet zonder Dienstverleningsdocument (DVD)

In het rapport heb ik geschreven dat Bright geen Dienstverleningsdocument aanbiedt en dat men hiermee de wet overtreedt. Deze opmerking in het rapport is

onterecht en zal worden aangepast. Bright heeft een vergunning voor een belegginginginstelling en is daarom niet verplicht een DVD aan te bieden.

Het is vreemd dat de AFM voor een beleggingingsinstelling geen DVD vereist. Het DVD geeft namelijk aan wat een consument mag verwachten aan dienstverlening en wat de kosten daarvan zijn. De pensioenrekening van Bright wijkt inhoudelijk niet af van de bestaande lijfrente beleggingsrechten (banksparen) in de markt. Al deze producten worden door de AFM gezien als complexe producten waarvoor een DVD vereist is.

We zullen maandag met de AFM contact opnemen en hen vragen of de uitzonderingsituatie die in het vergunningstelsel voorkomt, in het belang is van de consument.

Het ZZp pensioen van Loyalis heeft geen eigen inschrijving bij de AFM en zal daarom onder de inschrijving van Loyalis vallen:

Loyalis moet dus wel voldoen aan een de eisen voor een DVD, tenzij de AFM ook hier weer afwijkende regels voor heeft ontwikkeld.

Financiele bijsluiter

Over de financiële bijsluiter zegt de AFM het volgende:

‘Met de Financiële Bijsluiter geeft de aanbieder van een complex financieel product, informatie over rendementen, risico's en kosten. Deze informatie helpt je om een verantwoorde beslissing te nemen bij de aanschaf van een complex product. Lees dus de Financiële Bijsluiter, vóór je een product koopt.’Bright biedt de financiële bijsluiter

wel aan op de website. Dit in tegenstelling tot wat ik in eerste instantie in het rapprt schreef. De Financiele Bijsluiter is terug te vinden in het

documentencentrum, maar wordt niet met name genoemd in de afsluitfase van het product. Voor alle duidelijkheid, het document is er wel maar de consument moet ‘doorzoeken’ in het documentencentrum om het tegen te komen. Loyalis biedt het document niet aan. Brand New Day noemt de financiële bijsluiter letterlijk in het aanvraagproces en wijkt daarmee positief af.

Ik ben van mening dat de financiële bijsluiter een moeilijk leesbaar document is en misschien zelfs wel afgeschaft moet worden omdat het de consument niet meer duidelijkheid biedt. Het roept veel vragen op. Maar ik ben ook van mening dat een aanbieder die rechtstreeks zaken doet met de consument er goed aan doet om dit nu eenmaal verplichte document, zo goed mogelijk vindbaar te maken voor de consument die een product aan wil schaffen.

Afsluitend

De titel van het rapport was: 'Goed begin, half werk! De intenties van de aanbieders zijn goed. Aan de uitvoering schortte het op een aantal belangrijke punten. Daar kan men het niet mee eens zijn, maar de discussie hierover draagt op zijn minst bij aan verbeteringen. Tot nu toe is Bright de enige aanbieder die heeft

gereageerd. Van Loyalis heb ik nog geen enkele reactie gezien.

Bright heeft uitstekend gereageerd op de opmerkingen die in het rapport staan. Men laat zien dat men graag een goed product wil leveren. Ik heb de zaken die ik heb geconstateerd ook niet voor niks 'beginnersfouten' genoemd. Maar een aantal van deze fouten is van wezenlijk belang voor goede informatie naar consumenten. En niet te vergeten de financiele branche in zijn algemeenheid. Consumenten moeten er te allen tijde op kunnen vertrouwen dat het verhaal van een financiële aanbieder klopt. En dat is helemaal niet makkelijk in een branche die wordt overspoeld met wetten en regels, die niet altijd bijdragen aan het klantbelang.

Fouten in het rapport

Ook moet een consument er op kunnen vertrouwen dat de informatie in ons rapport volledig juist is. En dat was bij een aantal opmerkingen over Bright met betrekking tot het DVD en de Financiele Bijlsuiter niet het geval. Dat vinden we vervelend. De reden heeft te maken met de zelfde problemen die aanbieders ervaren. De wetgeving die de consument moet beschermen is zodanig ingewikkeld geworden dat er soms niet meer uit te komen is. Zelfs de AFM geeft signalen af die onduidelijkheid opleveren.

Blijft over een v

ergelijkingsmodule die klanten laat zien wat de uitkomsten zijn bij de verschillende aanbieders. Hierbij moeten we het doen met de informatie die we kunnen vinden op de website en de voorwaarden van de aanbieders. Alle info die meer duidelijkheid geeft over de berekeningsmethode van de aanbieders zullen we hierin meenemen.

Het aangepaste rapport is

hier te downloaden